- 发布日期:2024-06-11 15:48 点击次数:168

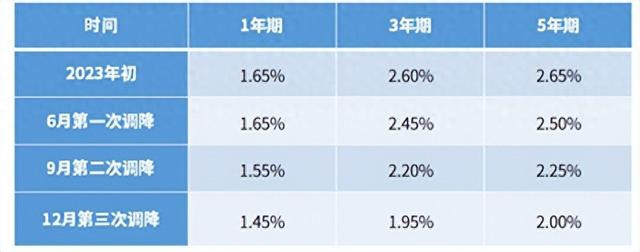

在阅历了2023年的“一年三降”之后,买卖银行的按时进款利率隆重干涉了“1%”期间。

图:仅2023年买卖银行进款利率就阅历了“1年3降”

跟着我国经济由高速增长阶段转向高质地发展阶段,经济发展的引擎和气象正阅历一场深化的变革,市集利率平稳下台阶成为势在必行。

一边是低利率环境下,不少居品在“资管新规”后失去刚性兑付的托底;另一边是股市来去颤动磨东说念主心态,投资应允堕入纠结。

当昔时能够稳稳拿到的利息越来越少,不想波动太大还能买点啥?接着看,挖掘基带你好好捋一捋。

01

低利率期间

投资有莫得更“适当”的选拔?

当市集上还是不复见能够保证“稳赚不赔”的投资圣杯,如若想要追求永远稳健收益、竣事应允主见,但又不想承担太多波动,将眼神投向R1低风险及部分R2中低风险的公募基金,大概是新变局下的新治想象路。

图:常见低风险、中低风险公募基金示例

注:以上仅供透露,不组成具体投资冷漠,请参考具体基金居品的风险品级区分。数据着手wind,采选对应wind基金指数,同行存单指数基金采选中证同行存单AAA指数 (931059) 走势,统计周期2022/1/1~2024/4/17,过往数据不预示昔时,不代表基金居品收益。

R1低风险的基金主要包括货币市集基金和同行存单指数基金,相宜用于存放进犯备用金和闲居闲钱,看成闲居现款料理器用。

货币市集基金简称“货基”,亦然所有这个词基金分类中体量最为浩大的一支。

货基的主要投向是短期货币市集器用,举例:现款,期限在1年以内的银行进款、央行单据、同行存单以及一些短期债券等低风险财富。因此具有低风险、高流动性的特征,况兼申赎也比拟天真。

2022年以来,货币市集型基金指数年化收益率是1.9%,在此区间内莫得出现过回撤和逝世。

市面上绝大大都的同行存单指数基金,追踪的是中证同行存单AAA指数,执有7天即可天真赎回。

同行存单不错松懈清醒成银行与金融机构之间的“进款表现”,金融机构不错凭此获取利息收入。

在AAA高评级的加执之下,这类同行存单持续具有流动性较好、流动性好、刊行方实力浑厚、合座失约风险小等特色。

2022年以来的年化收益率为2.6%,略高于货基, -0.2%的回撤也相对较低。

R2中低风险基金主要包括主动料理的纯债基和其他被迫指数型债券基金,执仓都是庸碌债券,不含权力,优点是波动相对可控,年化收益率又比低风险品种更高,不错商量看成“防护型”的底仓树立。此外,也可能包括部分定位为“低波”的固收+居品。

主动料理的纯债基不错分为短期纯债型基金和中永远纯债型基金。

二者的区别在于,短期纯债基金主要树立的是剩余期限较短的短期债券,而中永远债券型基金持续以树立中永远债券为主,但并不局限于此,也不错树立短期债券,相对更天真。

债券的市集价钱和市集利率的变化标的是相悖的,等于说市集利率上升,债券价钱持续下降;反之亦然。而债券的剩余期限越长,利率的波动对它的影响就越大。

比如相同是市集利率下行0.1%,一只剩余期限是10年的债券,其价钱上升的幅度不错达到1年期债券的好几倍。因此,中永远纯债型基金的波动和收益持续都相较短债基金更大。

如若说,主动债券基金司理的投资主见除了赚债券价钱低买高卖的价差,还有一个等于在轨则风险的前提下,寻找收益率更高的债券,以晋升利息收入,而被迫指数型债基(分为债券指数基金和债券ETF)则不追求阿尔法,它的首要任务所以尽量低的本钱概述追踪指数。利率债中的政金债是主要投资标的,杠杆炒股同行存单次之。其中,国债ETF还具有T+0的高申赎成果。

固然合座限度依旧较小,但由于具备更低费率、更高透明度、风险分布等上风,我国指数型债基限度迎来快速增长。

02

量文学衣

如何挑选相宜我方的“低波”基金?

1)消亡本身投资主见

除了柔和收益率和波动等要道方针,咱们还需要留神商酌投资期限。一笔永远不动的钱,如若沿途购买货基或同行存单指数基金,那就损失了取得更高收益率的投资契机;相同,“短钱长投”亦然常见的误区。

一般而言,在风险偏好匹配的情况下,不错商量进行如下搭配:

随时可能要用的钱——货币基金

1~2个月要用的钱——同行存单指数基金

约莫半年无谓的钱——短期纯债型基金

半年~1年无谓的钱——中永远纯债型基金

1~3年无谓的钱——定位偏稳健的“固收+”

3年以上不动的长钱——定位更基金的“固收+”、权力类基金

(风险教导:以上仅看成示例,不组成具体投资冷漠)

2)不雅察市集利率环境

持续来说,在利率低位,中短债基金的投资性价比会更有上风;如若利率回升,则不错商量多布局中永远限的债基。

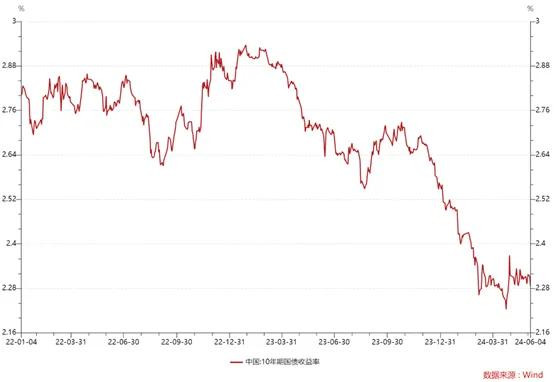

市集利率方针不错参考十年期国债收益率的走势,从这两年的教学来看,2.3%以下算是低位的水平。

天然,如若年内债市还是积贮了一定的涨幅,确凿需要作念好预期料理,经受昔时一段技能债市答复率出现波动的可能性。

但我国债市向来“熊短牛长”,不管行情“颠簸些许”,万得短期纯债型基金指数、中永远纯债型基金指数年年正收益。可见,投资相宜我方的债基,什么时候都不晚。

3)判断具体居品的投资价值

决定好投资期限和品种后,就波及居品的具体挑选,一般来说:一看历史事迹阐发,二看基金公司水平。

货基和同行存单指数基金这类现款料理器用,主要柔和波动情况和“安全性”,其余的固收类品种不错柔和基金是否中永远跑赢事迹比拟基准,比拟连年来的波动率和最大回撤,以及最大回撤拓荒的天数。

不妨重心柔和“卡玛比率”:

卡玛比率=区间年化收益率/区间最大回撤,也等于“收益回撤比”。

卡玛比率越高,阐述这只基金在承受单元损失机,所取得的答复越高,因此数值越大越好。

此外,相较于权力类基金,基金公司的实力对类现款基金和固收类基金的影响尤为权贵,尽量挑选靠前的大公司。

大型基金公司的投研团队一般组建技能较长,在宏不雅、资金、利率、信用、转债等标的询查框架熟习、单干较为明确,也能王人集业内的东说念主才,因此具备相对上风,有望更好地把控风险。

事实上,在追求详情味确当下,“反脆弱”还是成为一种庞大的才气。不妨提醒我方“慢等于快”,从资金谋略方面合理安排,从财富树立的角度作念好布局,拥抱“低波”财富的投资“魔力”。

今天先说到这里,祝世界投资应允告成~

风险教导

本辛苦不雅点仅供参考,不看成任何法律文献,辛苦中的所有这个词信息或所抒发主见不组成投资、法律、管帐或税务的最终操作冷漠,我公司不就辛苦中的本色对最终操作冷漠作念出任何担保。在职何情况下,本公司分歧任何东说念主因使用本辛苦中的任何本色所引致的任何损失负任何牵累。以上本色不组成个股保举。基金的过往事迹过火净值高下并不预示其昔时阐发,基金料理东说念主宰理的其他基金的事迹并不组成对本基金事迹阐发的保证。料理东说念主不保证盈利,也不保证最低收益。投资东说念主应当充分了解基金按时定额投资和零存整取等储蓄样子的区别。按时定额投资是带领投资东说念主进行永远投资、平均投资本钱的一种松懈易行的投资样子。然则按时定额投资并不成侧目基金投资所固有的风险,不成保证投资东说念主取得收益,也不是替代储蓄的等效应允样子。市集有风险,入市须严慎。

- 基金分成:兴合锦安利率债基金7月17日分成2025-07-16

- “存五年不如存一年”表象隐藏!本轮进款降息后招行居品已调度:存5年等于存1年2025-06-20

- 公告速递:建信裕丰利率债三个月按时通达债券基金暂停向个东谈主投资者通达申购、调理转入及定投业务2025-04-02

- 银行间利率债收益率无数上行 10年期收益率升0.5个基点2025-03-21

- 央行:近期将下调进款准备金率0.5个百分点 向金融市集提供恒久流动性约1万亿元2024-09-27

- 本年国有大行初度进款降息来了:两年期及以上均下调20个基点 降幅最大2024-08-07